あしあと

ソーシャルサイトへのリンクは別ウィンドウで開きます

納税義務者とは、毎年1月1日(賦課期日)現在、舞鶴市内に固定資産を所有されている方で固定資産課税台帳に登録されている方をいいます。

固定資産税額=課税標準額×税率【1.6%】

※課税標準額 税額計算のもとになる額をいい、原則として、固定資産課税台帳に登録された価格(評価額)が課税標準額になります。なお、土地については、住宅用地に対する課税標準の特例措置や負担調整措置が適用される場合、課税標準額は評価額よりも低くなる場合があります。

固定資産税における評価額は、総務大臣の定めた固定資産評価基準に基づき、土地については地価公示価格等、家屋については再建築価格、償却資産については取得価格により算出しています。

| 土地 | 30万円 |

|---|---|

| 家屋 | 20万円 |

| 償却資産 | 150万円 |

土地と家屋の評価額は、3年ごとの基準年度に評価替えが行われ、賦課期日(1月1日)現在の価格を固定資産税課税台帳に登録します。残りの第2年度、第3年度は、新たな評価は行わず、基準年度(第1年度)の価格がそのまま据え置かれます。ちなみに、平成30年度は、その基準年度にあたり、平成31年度は第2年度、平成32年度は第3年度となります。ただし、新たに固定資産税の課税対象となった土地・家屋がある場合や土地の地目変更や、家屋の増築などがあった場合は、基準年度以外の年度でも評価を行い、価格を決定することになります。また、土地の価格が下落し、価格を据え置くことが適当でない場合は、価格の修正を行うことになります。

償却資産の評価額については、毎年の所有者の申告に基づき、毎年評価し、価格が決定されます。

添付ファイル

固定資産価格(評価額)は、毎年3月31日までに決定します。決定された価格(評価額)は、固定資産課税台帳に登録され、その価格等の事項は、縦覧帳簿によりご覧頂くことができます。

このようにして自己の土地・家屋と市内の他の土地・家屋の価格を比較できるように、納税者に縦覧帳簿をご覧いただくことを「縦覧」といいます。

縦覧期間は毎年4月1日から最初の納付期限の日までの間です。

大規模な災害や火災等により被災された方々には、固定資産税の軽減又は免除等の制度があります。

所有する固定資産(土地・家屋・償却資産)の損害の程度に応じ、申請により該当する場合は、当該年度で未到来の納期分の税額から減免されます。

詳しくは、税務課(電話0773-66-1027)へお問い合わせください。

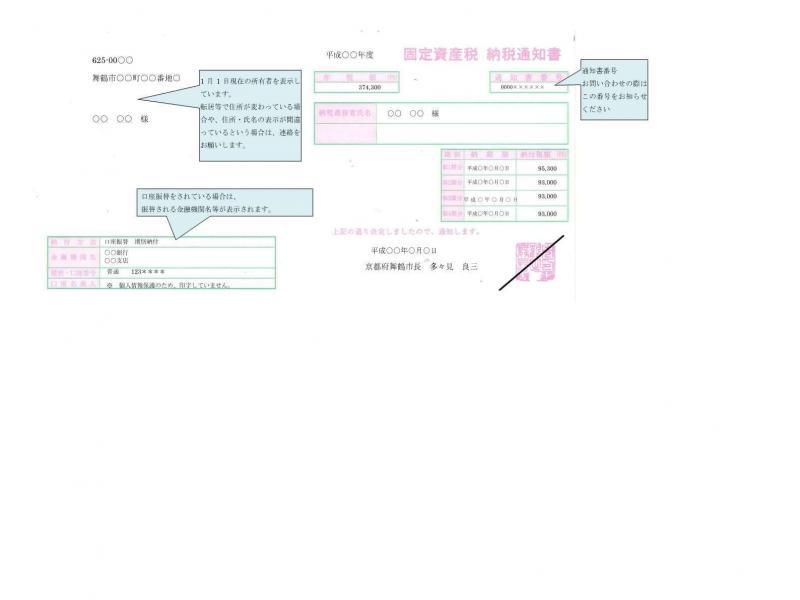

納税通知書は毎年の固定資産税額を納税者に通知するものです。

※金額の表示は、見本として掲載しています。

納税通知書には以下のような事項が記載されています。

| 記載事項 | 説明 |

|---|---|

| 納税義務者または 納税管理人等の 住所・氏名 | 1月1日現在の所有者を表示しています。転居等で住所が変わっている場合や、住所・氏名の表示が間違っているという場合は、変更を届け出てください。 |

| 通知書番号 | お問い合わせの際は通知書番号をお知らせください。 |

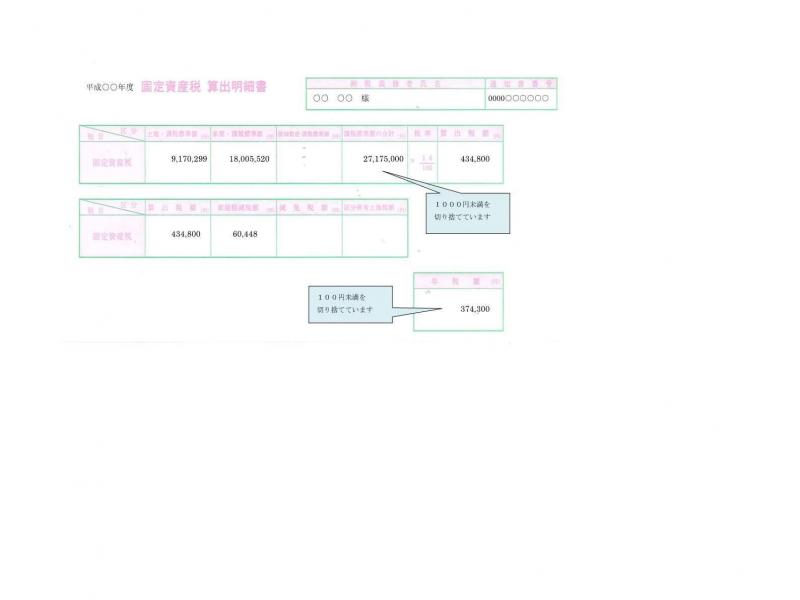

| 課税標準額 | 土地、家屋、償却資産の別に表示しています。 合計は1000円未満を切り捨てています。 |

| 算出税額 | 課税標準額合計に固定資産税率(1.6%)を乗じたものです。 |

| 区分所有土地税額 | 分譲マンションの敷地に対する固定資産税で、分譲マンション等、区分所有に係る家屋の敷地の用に供されている土地に対する固定資産税をあん分したものです。 |

| 家屋軽減税額 | 住宅の減額措置(新築軽減・バリアフリー軽減等)の軽減税額を表示しています。 |

| 年税額 | 算出税額から家屋軽減税額等を差し引きしたもの。100円未満を切り捨てています。 |

| 納期限 | 4期それぞれの納期限。 |

| 納付税額 | 税額を4期に分けた金額。4で除した1000円未満の端数は第1期の税額に加算されます。 |

すでに転居されている場合や、近々転居予定で住所が変わる場合は、「通知書番号・氏名・新住所・旧住所」を電話等でご連絡いただくか、もしくは下記の「固定資産税納税義務者住所変更届」にご記入の上、郵送してください。(舞鶴市内から舞鶴市外へ引っ越しされた場合や、舞鶴市内での転居の場合は不要です)。

また、納税通知書に記載してある住所・氏名の表示が間違っている場合についても、こちらの用紙にて変更を届け出てください(1月2日以降に所有者を変更された場合、今年度の納税通知書の氏名を新所有者に変更することはできませんので、ご注意ください)。

固定資産の所有者が単身赴任等で転出され、ひきつづきご自宅への送付を希望される場合等は、「納税通知書等送付先申告書」を提出してください。

所有者が死亡されていて、すぐに相続登記をされない場合は、相続人の中で固定資産税に関する書類を受け取るための代表者になる人を選定し、届出書を提出してください。

その後は固定資産税に関する書類は、相続人代表者あてに送付します(相続の権利を放棄したり、登記の名義人が変更になる等の届出ではありません)。

添付ファイル

納税管理人は納税義務者に代わって固定資産税の納税に関する一切の事項を処理します。

納税管理人を指定または変更される場合は「納税管理人(変更)申告書」を提出してください。

なお、納税管理人は納税義務者のすべての固定資産税を管理することになりますので、一部売却した物件や、人に貸している物件だけの納税管理人を設定することはできません。

共有物件の場合、共有代表者に納税通知書を送付していますが、他の共有者が代表者になる場合は、「共有代表者指定(変更)届」を提出してください(共有者全員の同意が必要です)。

なお、共有代表者を変更され、かつ振替口座の変更も希望される場合は、別途変更の手続きが必要となりますので、金融機関で手続きをしてください。(舞鶴市外の金融機関で手続きを希望される場合は、事前に「口座振替依頼書」を郵送しますので舞鶴市役所税務課納税係まで請求してください。)

法務局で登記をされた場合は、税務課への届け出は不要です。

住宅やアパート等の居住用の建物が建っている土地(住宅用地)の課税標準額は、一定の要件を満たすとその価格の「6分の1」又は「3分の1」に減額する特例措置がありますので、所有されている土地の課税内容をご確認ください。

特例措置が適用されているかは、固定資産税納税通知書に同封されている課税明細書(住宅用地区分欄に「住宅用地」と表示)で確認することができます。

また、家屋の全部又は一部の用途を変更した場合(店舗から住宅に、住宅から店舗に変更した場合など)には、住宅用地の認定区分が変わりますので税務課までご連絡をお願いします。

税務課では、取壊した家屋を把握するため定期的に現地調査を行っていますが、取壊した家屋(全部又は一部)が課税されている場合は、税務課までご連絡ください。また、今年12月末までに、家屋を新築・増改築する方や取り壊す予定の方もご連絡をお願いします。

| 第1期 | 5月7日 |

|---|---|

| 第2期 | 7月31日 |

| 第3期 | 12月2日 |

| 第4期 | 翌年1月31日 |

舞鶴市役所財務部税務課

電話: 0773-66-1026(市民税係)0773-66-1027(資産税係)0773-66-1025(納税係)0773-66-1007(債権管理係)

電話番号のかけ間違いにご注意ください!