あしあと

ソーシャルサイトへのリンクは別ウィンドウで開きます

固定資産評価基準によって、地目別に定められた評価方式により評価します

住宅用地は、その税負担を特に軽減する必要から、その面積の広さによって、小規模住宅用地とその他の住宅用地に分けて特例措置が適用されます。

したがって、賦課期日(1月1日)において新たに住宅の建設が予定されている土地あるいは住宅が建設されつつある土地は、住宅の敷地とはされません。

ただし、既存の当該家屋に代えてこれらの家屋が建築中であり、一定の要件を満たすと認められる土地については、所有者の申請に基づき住宅用地として取り扱うこととなります。

また、住宅が災害により滅失した場合で他の建物、構築物の用に供されていない土地は、2年間(長期にわたる避難の指示等が行われた場合には、避難等解除後3年間)に限り、住宅用地として取り扱われます。

(平成12年1月2日以後に発生した災害によるもので、平成13年度分以降の固定資産税について適用されます。)

特例措置の対象となる「住宅用地」の面積は家屋の敷地面積に次表の住宅用地の率を乗じて求めます。

| 居住部分の割合 | 住宅用地の率 |

|---|---|

| 全部 | 1.0 |

| 居住部分の割合 | 住宅用地の率 |

|---|---|

| 4分の1以上2分の1未満 | 0.5 |

| 2分の1以上 | 1.0 |

| 居住部分の割合 | 住宅用地の率 |

|---|---|

| 4分の1以上2分の1未満 | 0.5 |

| 2分の1以上4分の3未満 | 0.75 |

| 4分の3以上 | 1.0 |

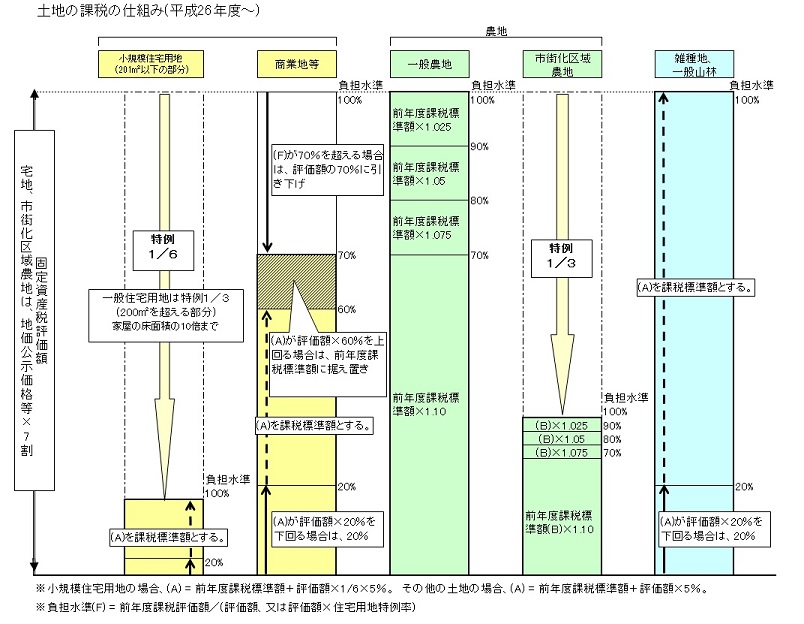

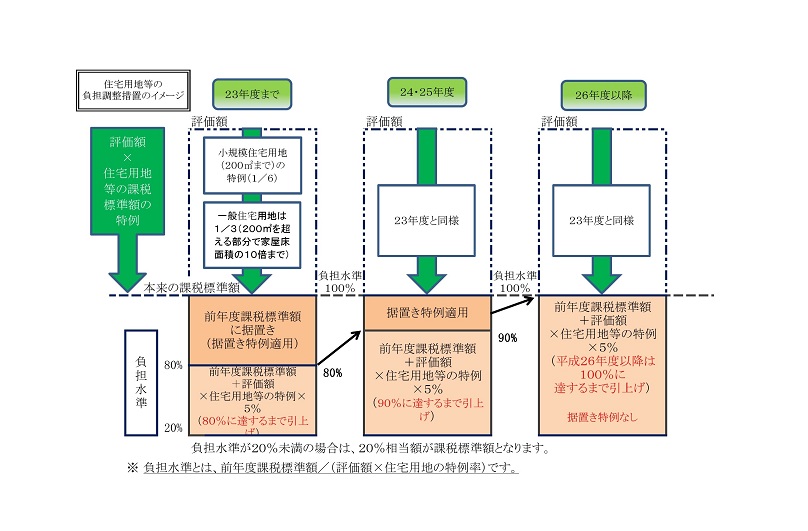

平成8年度までの宅地の税負担は、大部分の土地が評価額の上昇割合に応じてなだらかに上昇する負担調整措置等が行なわれてきましたが、平成9年度の評価替えに伴い、課税の公平の観点から、地域や土地によりばらつきのある負担水準(評価額に対する前年度課税標準額の割合)を均衡化させることを重視した税負担の調整措置が講じられ、宅地について負担水準の高い土地は税負担を引き下げ又は据え置き、負担水準の低い土地はなだらかに税負担を上昇させることによって負担水準のばらつきの幅を狭めていく仕組みが導入されました。

平成24年度の評価替えに伴う土地に係る税負担については、負担の均衡化と制度の簡素化を図るため、負担水準の高い土地に関しては、税負担を抑える措置を継続する一方で、負担水準の低い土地に関しては、負担水準の均衡化を促進させる措置が講じられていますが、地方税法の一部改正が行なわれ、住宅用地における平成24年度から平成26年度の負担調整措置の見直しが行なわれました。これまで住宅用地に適用されていた課税標準額の据え置き特例措置は廃止されますが、経過措置として、平成24年度から平成25年度までは負担水準90%以上の住宅用地については前年度の課税標準額を据え置きとし、90%未満の住宅用地については前年度の課税標準額に評価額(住宅用地の特例率6分の1または3分の1を適用)の5%を限度として加算されたものが課税標準額となります。引き上げ後の課税標準額が本則課税標準額の90%を上回る場合は90%、20%を下回る場合は20%が課税標準額となりました。

平成26年度から住宅用地の課税標準額据え置き特例の経過措置は廃止されたことにより、課税標準額90%以上に対する経過措置がなくなり、100%を超える場合は100%が上限となりました。また20%を下回る場合は、20%が課税標準額となります。

この平成26年度以降の宅地の税負担の調整措置を図示すると、下図のようになります。

「負担水準」とは・・・個々の宅地の課税標準額が評価額に対してどの程度まで達しているかを示すもの

次の算式によって求められます。

負担水準=前年度課税標準額/新評価額(×住宅用地特例率(3分の1又は6分の1))

課税標準額(価格×70%)×税率(1.6%)=税額

※「商業地等の宅地」とは、住宅用地以外の宅地や農地以外の土地のうち評価がその土地と状況が類似している宅地の評価額に比準して決定される土地(「宅地比準土地」といいます。)のことをいいます。

課税標準額×税率(1.6%)=税額

※価格の6分の1、200平方メートルを超える住宅用地は3分の1となります。

商業地等の宅地

今年度の価格〔A〕と比べて

(ア)前年度課税標準額が〔A〕の60%以上70%以下の場合

→前年度課税標準額を据え置きます。

(イ)前年度課税標準額が〔A〕の60%未満の場合

→前年度課税標準額+〔A〕×5%

(ただし、上記(イ)により計算した額が、〔A〕の60%を上回る場合は60%、20%を下回る場合は20%が今年度の課税標準額となります。)

住宅用地

今年度の価格に6分の1(または3分の1)を掛けた額〔B〕と比べて

(ア)前年度課税標準額が〔B〕の20%以上の場合、負担水準が100%に達するまで、課税標準額が引き上げられます。

→前年度課税標準額+〔B〕×5%

(ただし、上記アにより計算した額が〔B〕の100%を上回る場合は、100%となります。)

(イ)前年度課税標準額が〔B〕の20%未満の場合

→20%が今年度の課税標準額となります。

添付ファイル

土砂災害防止法の土砂災害特別警戒区域(レッドゾーン)に指定された区域にある土地は、特定の開発行為や建築物の構造に対して制限を受けることから、その影響を考慮し、固定資産税を算出する基礎となる固定資産税の評価額に対して次のとおり減価補正率を適用します。

・対象地 指定された区域にある土地のうち、宅地及び宅地に準じて評価している雑種地等

・減価率 土砂災害特別警戒区域に指定された面積割合が5割未満は0.9、5割以上は0.8の減価補正率を適用

・実施時期 平成30年度課税から

※土砂災害特別警戒区域(レッドゾーン)とは

災害発生時に、建物が破壊され、住民に大きな被害が生じるおそれがある区域をさします。京都府が調査し、指定を行っています。

A.事例の家屋は、専用住宅であり、その床面積の10倍(220平方メートル×10)までを限度として住宅用地とされるので、この場合は、700平方メートル全部が住宅用地となります。

また、住宅用地の面積が200平方メートルを超え、住宅戸数が2戸ですので、400平方メートル分(200平方メートル×2)が小規模住宅用地となり、残りの300平方メートル分(700-400)がその他の住宅用地となります。

舞鶴市役所財務部税務課

電話: 0773-66-1026(市民税係)0773-66-1027(資産税係)0773-66-1025(納税係)0773-66-1007(債権管理係)

電話番号のかけ間違いにご注意ください!