○舞鶴市中小企業人材育成支援事業補助金交付要綱

平成26年4月1日

告示第53号

(趣旨)

第1条 市長は、舞鶴市における中小企業の経営基盤の強化を図るため、市内中小企業者等が行う人材育成に係る事業に要する経費について、補助金等の交付に関する規則(昭和50年規則第25号。以下「規則」という。)及びこの要綱の定めるところにより、予算の範囲内で舞鶴市中小企業人材育成支援事業補助金(以下「補助金」という。)を交付する。

(令3告示264・一部改正)

(定義)

第2条 この要綱において、次に掲げる用語の意義は、それぞれ当該各号に定めるところによる。

(1) 市内中小企業者 中小企業基本法(昭和38年法律第154号)第2条第1項に規定する中小企業者であって、市内に事業所を有するものをいう。

(2) 団体 主として市内中小企業者又はその従業員を構成員とするものをいう。

(3) 能力開発セミナー 近畿職業能力開発大学校附属京都職業能力開発短期大学校が行う能力開発セミナーをいう。

(4) オーダーメイド職業訓練 近畿職業能力開発大学校附属京都職業能力開発短期大学校が行うオーダーメイド職業訓練をいう。

(令3告示264・一部改正)

(補助対象者)

第3条 補助金の交付の対象となるもの(以下「補助対象者」という。)は、次のいずれにも該当する市内中小企業者及び市長が認める団体とする。

(1) 舞鶴市内で事業を営んでいること。

(2) 労働保険の保険料の徴収等に関する法律(昭和44年法律第84号)第4条の2の規定による雇用保険に係る保険関係の成立の届出等を行っていること。

(3) 市税を滞納していないこと。

(令3告示264・一部改正)

(補助対象事業)

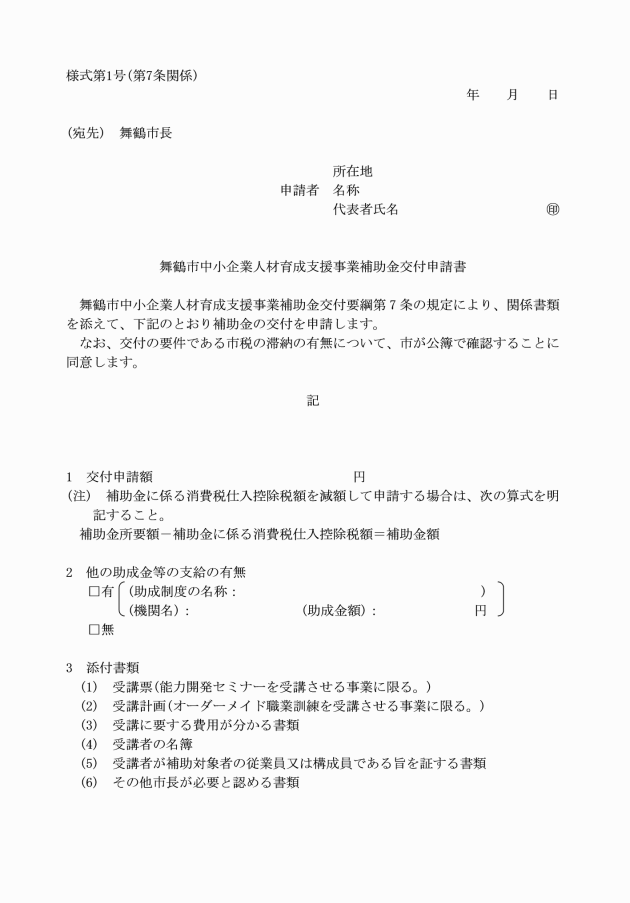

第4条 補助金の交付の対象となる事業(以下「補助対象事業」という。)は、市内中小企業者又は団体が人材育成のため、当該市内中小企業者が使用する従業員又は当該団体の構成員(市内中小企業者が当該団体の構成員である場合の当該市内中小企業者が使用する従業員を含む。以下同じ。)に能力開発セミナー又はオーダーメイド職業訓練を受講させる事業とする。

(令3告示264・一部改正)

(補助対象経費)

第5条 補助金の交付の対象となる経費(以下「補助対象経費」という。)は、補助対象者が補助対象事業において負担した経費で、能力開発セミナーを受講させる事業にあっては受講料(当該能力開発セミナーを修了した者に係るものに限る。)、オーダーメイド職業訓練を受講させる事業にあっては受講料、講師旅費(宿泊を伴う場合の宿泊費を含む。)、会場使用料、機械器具使用料その他市長が必要と認めるものとする。

(補助金の額)

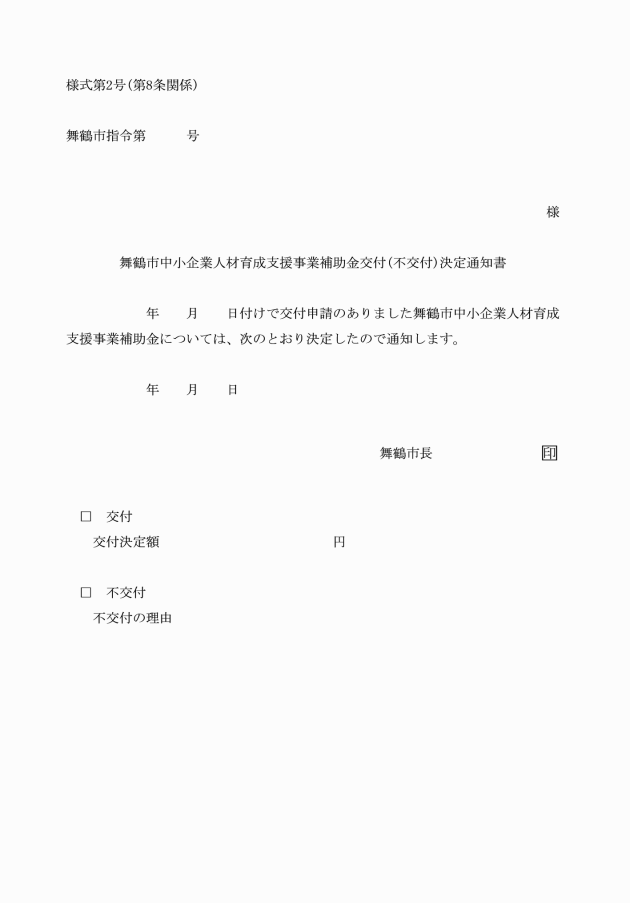

第6条 補助金の額は、補助対象経費の総額に4分の3を乗じて得た額(その額に1,000円未満の端数がある場合は、これを切り捨てた額)とする。ただし、他の制度による助成金等が支給される場合は、補助対象経費の総額から当該助成金等の額を減じた額(その額に1,000円未満の端数がある場合は、これを切り捨てた額)と、この項本文に規定する額のいずれか低い額とする。

(1) 受講票(能力開発セミナーを受講させる事業に限る。)

(2) 受講計画(オーダーメイド職業訓練を受講させる事業に限る。)

(3) 受講に要する費用が分かる書類

(4) 受講者の名簿

(5) 受講者が補助対象者の従業員又は構成員である旨を証する書類

(6) その他市長が必要と認める書類

2 前項の規定による申請をするものは、補助金に係る消費税仕入控除税額(補助対象経費に含まれる消費税及び地方消費税相当額のうち、消費税法(昭和63年法律第108号)の規定により仕入れに係る消費税額として控除することができる部分の金額及び当該金額に地方税法(昭和25年法律第226号)に規定する地方消費税の税率を乗じて得た金額の合計額に補助金の額を補助対象経費の総額で除して得た率を乗じて得た金額をいう。以下同じ。)がある場合においては、これを減額して申請をしなければならない。ただし、申請時において当該補助金に係る消費税仕入控除税額が明らかでない場合については、この限りでない。

(令3告示264・一部改正)

2 市長は、補助金の交付の決定を行うに当たっては、前条第2項本文の規定により補助金に係る消費税仕入控除税額について減額して申請がなされたものについては、これを審査し、適当と認めたときは、当該補助金に係る消費税仕入控除税額を減額するものとする。

3 市長は、前条第2項ただし書の規定による申請がなされたものについては、補助金に係る消費税仕入控除税額について、補助金の額の確定において減額を行うこととし、その旨の条件を付して交付の決定を行うものとする。

(令3告示264・一部改正)

(令3告示264・一部改正)

(令3告示264・一部改正)

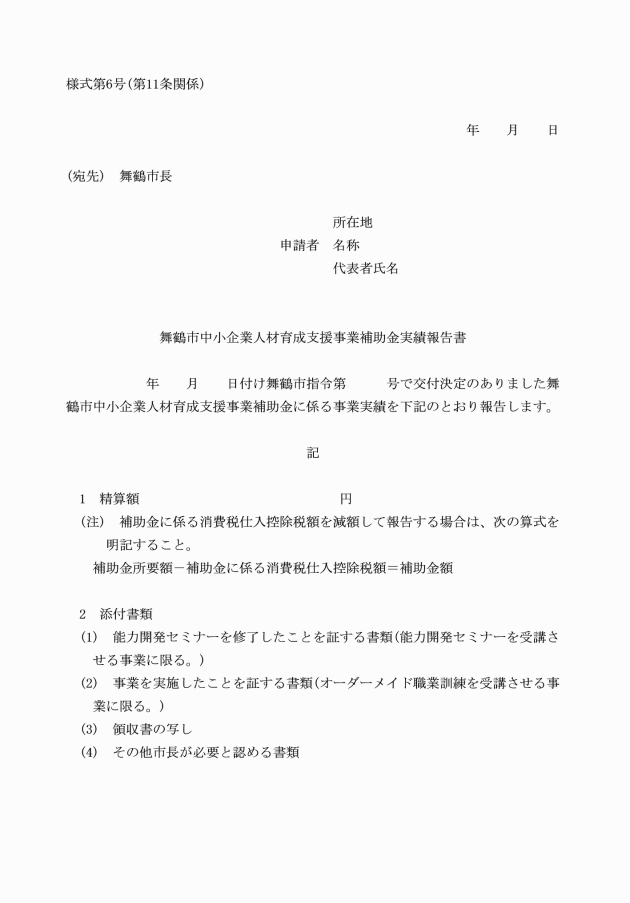

(1) 能力開発セミナーを修了したことを証する書類(能力開発セミナーを受講させる事業に限る。)

(2) 補助事業を実施したことを証する書類(オーダーメイド職業訓練を受講させる事業に限る。)

(3) 領収書の写し

(4) その他市長が必要と認める書類

2 第7条第2項ただし書の規定により交付の申請をした補助事業者は、前項の報告を行うに当たり、補助金に係る消費税仕入控除税額が明らかな場合には、これを交付決定額から減額して報告しなければならない。

(令3告示264・一部改正)

(令3告示264・一部改正)

(補助金の返還)

第13条 市長は、偽りその他不正な手段により補助金の交付を受けたものに対し、当該補助金の全部又は一部を返還させることができる。

(補助金に係る消費税仕入控除税額の確定に伴う補助金の返還)

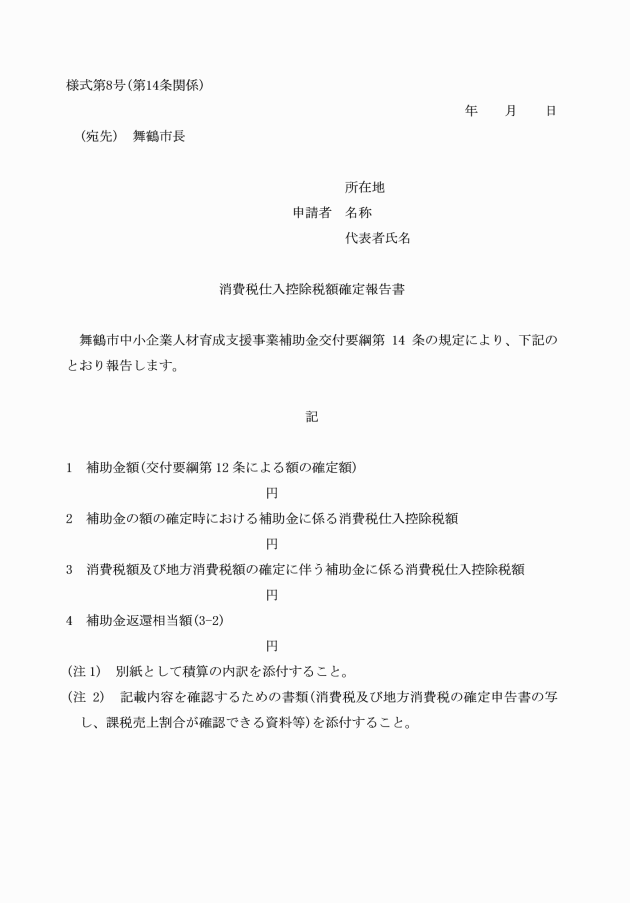

第14条 補助事業者は、補助事業完了後に消費税及び地方消費税の申告により補助金に係る消費税仕入控除税額が確定した場合には、速やかに消費税仕入控除税額確定報告書(様式第8号)を市長に提出しなければならない。

2 市長は、前項の規定による報告があった場合には、当該補助金に係る消費税仕入控除税額の全部又は一部の返還を命ずるものとする。

(令3告示264・追加)

(その他)

第15条 この要綱に定めるもののほか必要な事項は、市長が別に定める。

(令3告示264・旧第14条繰下)

附則

この要綱は、告示の日から施行する。

附則(令和3年12月24日告示第264号)

この要綱は、告示の日から施行する。

(令3告示264・一部改正)

(令3告示264・一部改正)

(令3告示264・一部改正)

(令3告示264・一部改正)

(令3告示264・一部改正)

(令3告示264・一部改正)

(令3告示264・一部改正)

(令3告示264・追加)