あしあと

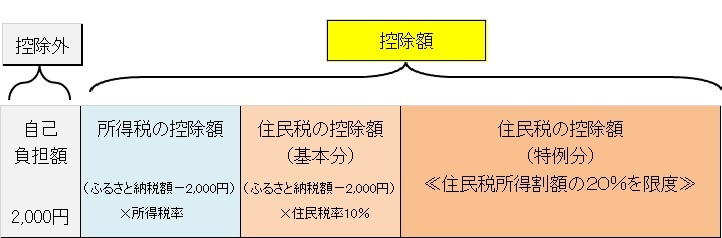

ふるさと納税(都道府県・市区町村に対する寄附金)のうち2,000円を超える部分について一定の上限額まで、原則、所得税及び住民税から控除されます。(原則として確定申告が必要です。)

1.所得税・・・ふるさと納税額-2,000円を所得控除 (所得控除額×所得税率が軽減)

2.住民税(基本分)・・・(ふるさと納税額-2,000円)×10%を税額控除

3.住民税(特例分)・・・(ふるさと納税額-2,000円)×(100%-10%(基本分)-所得税率)

⇒1.と2.により控除できなかった額を、3.により控除します。(所得割額の20%を限度)

※所得税の税率は、個人の年収や所得控除等により0%~45%の間で変動します。又、平成26年度から令和20年度までは、復興特別所得税が加算された税率になります。

※対象となる寄附金額は、所得税については総所得金額等の40%が限度となり、住民税(基本分)については総所得金額等の30%が限度となります。

所得税から引き切れなかった住宅ローン控除について、一定の限度額内で市・府民税からも控除することができます。所得税の確定申告又は年末調整にて住宅借入金等特別控除の適用を受けておられれば、市・府民税申告は必要ありません。

市・府民税の住宅ローン控除を受ける際の条件等は以下のとおりです。

| |

|---|---|

対象となる人 | 次の1~3のすべての条件を充たす人 1 平成11年から平成18年又は平成21年から令和3年までの間に入居した人 2 所得税の住宅ローン控除の適用を受けている人 3 所得税の住宅ローン控除が控除しきれなくなった人 |

市・府民税(所得割)から控除できる額 | ○平成11年から平成18年又は平成21年から平成26年3月までに入居した人 次の(1)又は(2)のいずれか小さい額 (1)前年分の所得税の課税総所得金額等の5%(限度額97,500円) ○平成26年4月から令和3年までに入居した人 次の(1)又は(2)のいずれか小さい額 (1)前年分の所得税の課税総所得金額等の7%(最高136,500円)※ |

控除対象期間 | 所得税の住宅ローン控除の適用を受けている期間 令和元年10月1日から令和2年12月31日までに、消費税10%で取得した住宅へ同期間中に入居した人については、平成31年度税制改正による特例制度が適用され、控除対象期間が3年間延長されます。 |

舞鶴市役所財務部税務課

電話: 0773-66-1026(市民税係)0773-66-1027(資産税係)

ファックス: 0773-63-9231

電話番号のかけ間違いにご注意ください!