あしあと

令和6年分の所得税および令和6年度分の個人住民税において定額減税が実施されています。その中で、定額減税しきれないと見込まれる方につきましては調整給付を支給します。

なお給付額は、令和5年の所得・控除の状況に基づき算定されます。令和6年分の所得税額が確定した後、当初の給付額に不足があることが判明した場合は、追加で令和7年度に給付します。

定額減税については、以下のリンクからご確認下さい。(舞鶴市ホームページ)

定額減税可能額(注1)が、令和6年分推計所得税額(令和5年分所得税額)又は令和6年度分個人住民税所得割額を上回る方が対象です。ただし、納税義務者本人の合計所得金額が1,805万円を超える方は対象外となります。

対象者の方には市役所より通知をお送りします。発送は9月10日(火)を予定しています。

返送が必要な場合がございますので、届き次第、通知内容をご確認ください。

(注1)定額減税可能額

所得税分=3万円×減税対象人数

個人住民税所得割分=1万円×減税対象人数

【減税対象人数】

「納税義務者本人+控除対象配偶者(注2・注3)+扶養親族(16歳未満扶養親族含む)(注2)」

(注2)控除対象配偶者、扶養親族は国外居住者を除く。

(注3)控除対象配偶者を除く同一生計配偶者(国外居住者を除く)については、令和6年度個人住民税所得割の定額減税の算定に用いられないこと等を踏まえ、調整給付の算定時には考慮しない。

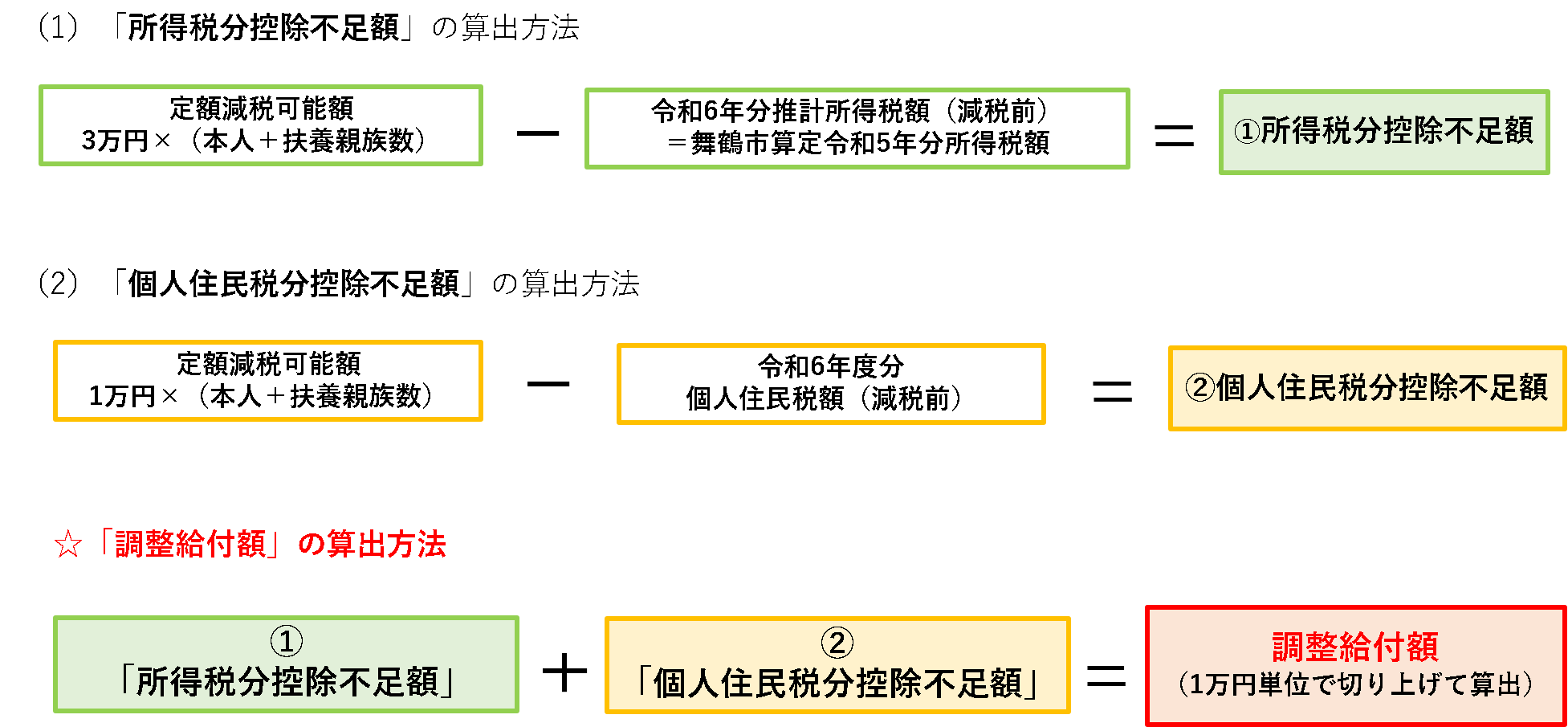

調整給付額の算定方法は以下の図の通りです。

(例)納税義務者本人が妻と子ども2人を扶養している場合

納税義務者本人の令和6年分推計所得税額(減税前)は7万3千円、令和6年度分個人住民税額所得割分(減税前)2万5千円

所得税分定額減税可能額:3万円×4人(本人+扶養親族数3人)=12万円

個人住民税分定額減税可能額:1万円×4人(本人+扶養親族数3人)=4万円

(1)所得税分控除不足額

所得税分定額減税可能額:12万円-令和6年分推計所得税額(減税前):7万3千円=4万7千円

(2)個人住民税分控除不足額

個人住民税分定額減税可能額:4万円-令和6年度分個人住民税額所得割分(減税前)2万5千円=1万5千円

調整給付額

(1)所得税分控除不足額:4万7千円+(2)個人住民税分控除不足額:1万5千円=6万2千円

支給額は7万円(1万円単位で切り上げ)となります。

令和6年8月7日までに公金受取口座の登録をされている方につきましては、舞鶴市から「調整給付金支給のお知らせ」をお送りします。「調整給付金支給のお知らせ」に記載されている口座への支給に問題がなければ、支給に関する必要な手続きはございません。

支給予定日:令和6年9月30日(月)

「調整給付金の受給をしない場合」「振込口座を変更する場合」「通知内容について重大な相違を認める場合」に該当される方につきましては、令和6年9月23日(月)までに下記コールセンターまでご連絡ください。なお、変更等の申請がある場合は、変更等の審査完了から4週間程度での振込みとなります。

令和6年9月23日(月)までにご連絡等がない場合は、支給内容、支給に同意したものとみなし、「調整給付金支給のお知らせ」に記載されているの内容のとおり振込みいたします。(振込み後にお知らせの通知はいたしません)

【お問い合わせ先】

舞鶴市調整給付金コールセンター ☎0120-678-107

受付時間:8時30分~20時(土日祝含む)

公金受取口座登録制度について

マイナポータルによる公金受取口座の登録方法(デジタル庁ホームページ)(別ウインドウで開く)

公金受取口座が未登録の方につきましては、調整給付金を受給するためには手続きが必要です。 舞鶴市からお送りする「調整給付金支給確認書」(以下「確認書」)に記載の二次元コードからオンライン申請、または必要事項を記入し返信用封筒にて確認書を返送してください。

舞鶴市が確認書を受理した日から(またはオンライン申請を受付した日から)4週間程度で指定の口座に振込みいたします。

※受給辞退の場合も確認書チェック欄へ記入の上、返送してください。

提出期限:令和6年10月31日(木)(消印有効)

オンライン申請する場合も、この日までに申請してください。

返送による申請(必要事項)

(1)お送りした確認書への記入

確認書表面の記入欄(氏名、確認日、連絡先電話番号)、裏面の給付金の振込希望口座を記入してください。

(2)「本人確認書類・口座確認書類」の貼付

確認書裏面の「本人確認書類等貼付欄」に以下の書類(1.2どちらも)を貼付してください。

1.本人確認書類の写し(コピー)

※運転免許証、健康保険証、マイナンバーカード(表面)、パスポート等の写し(コピー)のいずれか1つ

2.通帳またはキャッシュカードの写し(コピー)

※給付金の振込希望口座に記入した口座の「金融機関名・口座番号・口座名義(カナ)」がわかる写し(コピー)

調整給付金の支給方法、申請方法等、ご不明な点があれば下記コールセンターまでご連絡ください。

【お問い合わせ先】

舞鶴市調整給付金コールセンター ☎0120-678-107

受付時間:8時30分~20時(土日祝含む)

定額減税可能額が、令和6年分推計所得税額(令和5年分所得税額)又は令和6年度分個人住民税所得割額を上回る方が対象です。対象の方には市役所より通知を送付いたします。発送は9月10日を予定しています。

調整給付を実施するのは令和6年度個人住民税を課税している自治体となりますので、必ずしも住民票上の自治体とは限りません。

令和6年分推計所得税額を活用しており、実額による算定ではないことを踏まえ、令和6年分所得税及び定額減税の実績額等が確定した後、調整給付に不足が生じる場合には、令和7年度に追加で不足分の給付を行う予定です。個人住民税の年税額が年度途中に修正されたことにより調整給付に不足が生じた場合も同様に令和7年度に追加で不足分の給付を行う予定です。

住宅ローン控除やふるさと納税等の税額控除適用後に、住民税所得割額や所得税額がある場合、定額減税で控除しきれない分を給付します。

「物価高騰対策給付金に係る差押禁止等に関する法律施行規則」に基づき非課税であり、差押え等ができないものとなります。また、生活保護制度においても、今回の給付は収入として認定しないこととされています。

調整給付の支給対象に該当する場合は、令和5年度の住民税非課税世帯給付金もしくは、住民税均等割のみ世帯給付金を受給した方も対象となります。

ご本人様からの申請によって調整給付を受給することができます。ただし、住民税非課税世帯等給付金で受給した10万円を返還していただく必要があります。

給付金の振込は国内金融機関口座のみとなります。申し訳ございませんが、国外金融機関口座への振込はできません。

税務システムに取り込んでいる個人住民税の算定に用いている令和5年中の所得金額や人的控除等の情報から推計して令和6年分所得税額を把握して算定しています。令和6年分所得税額が確定した後、調整給付額に不足が生じた場合には、令和7年度に不足分を給付いたします。

推計所得税と個人住民税所得割ともに税額がない方については、定額減税と同様、これを補完する調整給付の対象とはなりません。ただし、住民税非課税世帯等給付金の対象となる可能性があります。詳しくは令和6年度住民税非課税世帯等給付金をご確認ください。

(注)ここでの税額はいずれも定額減税前

個人住民税の賦課期日である令和6年1月1日に国外に居住していた場合、令和6年度個人住民税課税対象外となり、調整給付を実施する自治体が存在しないことから、給付の対象とはなりません。

定額減税対象人数には含まれません。青色申告者の事業専従者として給与の支払を受ける人または白色申告者の事業専従者である人は、控除対象配偶者や扶養親族にはなれません。したがって、控除対象配偶者および扶養親族ではないため定額減税人数には計上されません。

(注)専従者とは、事業主の元で働いている家族従業員

定額減税は、令和6年度住民税所得割、令和6年分所得税が発生する場合に、各々において減税が実施されます。

令和6年分推計所得税額もしくは令和6年度住民税所得割のどちらか一方でも課税となる場合においては、定額減税の対象となり、定額減税しきれない場合は調整給付の対象となります。

市・府民税の定額減税及び調整給付は、令和6年5月に生まれた子は、調整給付の対象とはなりません。

令和6年度の住民税は、令和5年中の収入および家族構成(令和5年12月31日時点の情報)に基づいて算定されます。したがって、令和6年1月1日以降に子どもが生まれても、その年度の住民税の計算には含まれません。令和6年度住民税における扶養親族とならないため、定額減税および調整給付の対象とはなりません。

自宅や職場などに都道府県・市区町村や国(の職員)などをかたる不審な電話や郵便があった場合は、お住まいの市区町村や最寄りの警察署か警察相談専用番号(#9110)にご連絡ください。

また、都道府県・市区町村や国の機関を名乗る心当たりのないメールが送られてきた場合、メールに記載されたURLにアクセスしたり、個人情報を入力したりせず、速やかに削除していただきますようお願いいたします。

調整給付についてご不明な点があれば下記コールセンターまでご連絡ください。

【お問い合わせ先】

舞鶴市調整給付金コールセンター ☎0120-678-107

受付時間:8時30分~20時(土日祝含む)

舞鶴市役所財務部税務課

電話: 0773-66-1026(市民税係)0773-66-1027(資産税係)

ファックス: 0773-63-9231

電話番号のかけ間違いにご注意ください!