あしあと

賃金上昇が物価高に追いついていない国民の負担を緩和するため、デフレ脱却のための一時的な措置として、令和6年度の個人市・府民税において定額減税が実施されます。

令和6年度の個人市・府民税所得割が課税されている人のうち、令和5年中の合計所得金額が1,805万円以下(給与収入のみの場合は、給与収入が2,000万円以下)の人が対象となります。

※市・府民税均等割および森林環境税のみが課税される人(所得割が非課税の人)は対象外です。

市民税・府民税所得割額から、次の合計額を控除します。

(なお、合計額が所得割額を超える場合は、所得割額を限度とします。)

1.納税義務者本人:1万円

2.控除対象配偶者及び扶養親族(どちらも国外居住者を除く):1人につき1万円

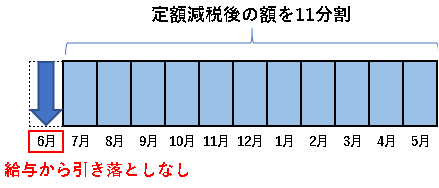

1.給与からの特別徴収(給与から引き落とし)の場合

令和6年(2024年)6月分は給与から特別徴収をせず、定額減税後の年税額を11回に分け、令和6年7月~令和7年(2025年)5月にかけて給与から特別徴収します。

※定額減税の対象とならない人については、通常通り令和6年6月からの給与特別徴収になります。

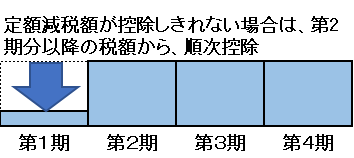

2.普通徴収(納付書や口座振替等)の場合

第1期分(令和6年6月分)の税額から定額減税額を控除します。第1期分から控除しきれない場合は、第2期分(令和6年8月分)以降の税額から、順次控除します。

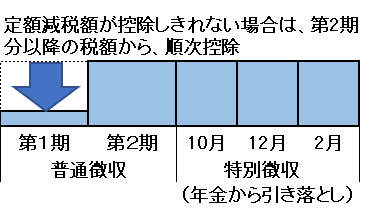

3.公的年金等からの特別徴収(年金から引き落とし)の場合

(1)初年度の人、令和5年度に年金からの特別徴収が途中で停止した方

第1、2期分(令和6年6月分、8月分)は普通徴収(納付書や口座振替等)、10月分以降は年金から特別徴収になるため、第1期分の税額から定額減税額を控除し、第1、2期分から控除しきれない場合は、10月分以降の年金特別徴収の税額から順次控除します。

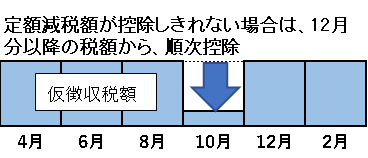

(2)2年目以降の方

令和6年10月分の年金から特別徴収する税額から定額減税額を控除し、控除しきれない場合は、12月分以降の税額から順次控除します。仮徴収税額(令和6年4月分、6月分、8月分)からは、控除しません。

定額減税しきれないと見込まれる場合は、その差額を給付します。詳しくは、決まり次第お知らせいたします。

令和6年度個人住民税において、次の算定基礎となる所得割額は定額減税前の額となりますので、定額減税による影響はありません。

・寄付金税額控除の特例控除(ふるさと納税)の控除限度額

・年金特別徴収の翌年度仮徴収税額(令和7年4月・6月・8月分)

~定額減税に関係する参考サイト~

内閣府ホームページ

新たな経済に向けた給付金・定額減税一体措置(別ウインドウで開く)

https://www.cas.go.jp/jp/seisaku/benefit2023/index.html(別ウインドウで開く)

舞鶴市役所財務部税務課

電話: 0773-66-1026(市民税係)0773-66-1027(資産税係)

ファックス: 0773-63-9231

電話番号のかけ間違いにご注意ください!