あしあと

国の「デフレ完全脱却のための総合経済対策」を踏まえ、足元の急激な物価高から国民生活を守ることを目的として、令和6年度に「定額減税」(納税義務者及び扶養親族等1人につき、令和6年分所得税から3万円、令和6年度個人住民税所得割から1万円)が行われました。

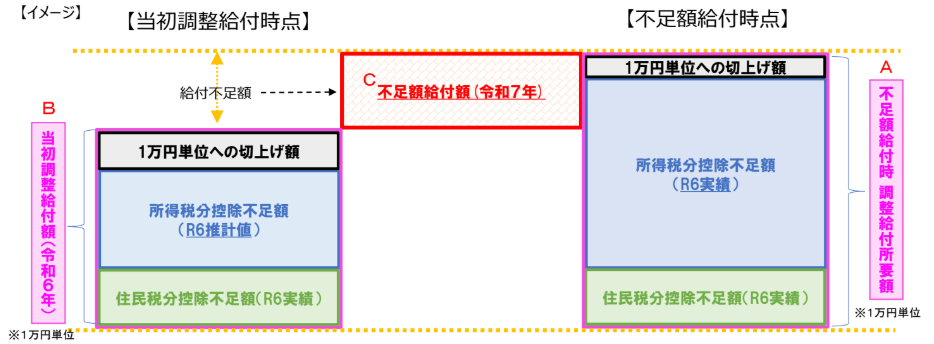

この定額減税の実施に伴い、定額減税しきれないと見込まれる場合は、できるだけ早期に給付する観点から、令和5年分の所得や扶養状況から推計所得税額を算出し、それを用いて定額減税しきれないと見込まれる額を「調整給付金」として令和6年に支給しました。

「不足額給付」とは、令和6年分所得税額及び定額減税の実績額等が確定した後に、本来給付すべき額が上記の調整給付額を上回った方に対して、その不足分を追加で給付するものです。

令和7年1月1日に舞鶴市にお住まいの方のうち、次の「不足額給付Ⅰ」または「不足額給付Ⅱ」に該当する方。

※対象者には案内文をお送りしています。

※令和6年1月2日から令和6年12月31日までに舞鶴市へ転入された方については、令和6年度の課税状況等を転入前市町村に調査する必要があります。案内文が届くまでしばらくお待ちください。(9月16日現在)

※対象と思われるが案内が届かなかった場合は、不足額給付金コールセンターまでご連絡ください。

当初調整給付の算定に際し、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税額及び定額減税の実績額等が確定したのちに、本来給付すべき額と、当初調整給付額との間で差額が生じた方

【対象となりうる例】

・令和5年所得に比べ、令和6年所得が減少したことにより、「令和6年分推計所得税額(令和5年所得)」>「令和6年分所得税額(令和6年所得)」となった方

・こどもの出生等、扶養親族等が令和6年中に増加したことにより、「所得税分定額減税可能額(当初給付時)」<「所得税分定額減税可能額(不足額給付時)」となった方

・当初調整給付後に税額修正が生じたことにより、令和6年度分個人住民税所得割額が減少し、不足額給付時に一律対応することとされた方

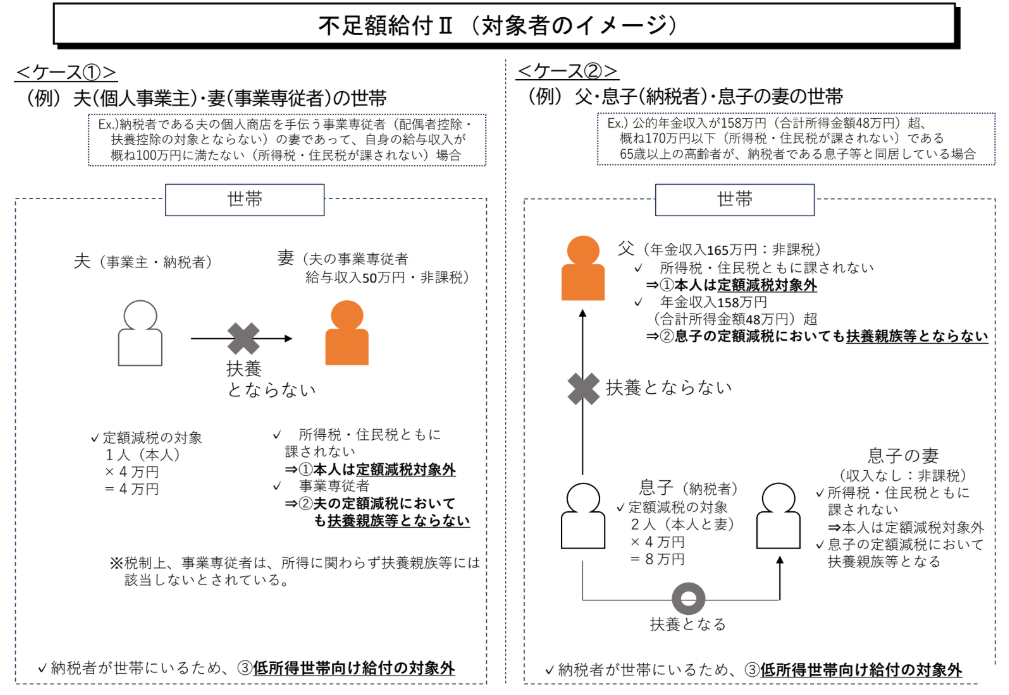

「不足額給付Ⅰ」とは別に、次の1~3のすべての要件を満たす方

1.令和6年分所得税額および令和6年度個人住民税所得割額ともに定額減税前税額が0円であること(本人として定額減税の対象外)

2.税制度上、「扶養親族」の対象外(扶養親族等として定額減税の対象外)

3.低所得世帯向け給付(※)対象世帯の世帯主・世帯員に該当していないこと

※令和5年度非課税世帯への給付(7万円)、令和5年度均等割のみ課税世帯への給付(10万円)、令和6年度新たに非課税世帯もしくは均等割のみ課税となった世帯への給付(10万円)

【対象となりうる例】

上記の要件すべてを満たす、次の(1)(2)

(1)青色事業専従者、事業専従者(白色)

〈例〉納税者である個人事業主の個人商店を手伝う事業専従者(税法上、配偶者控除・扶養控除の対象とならない者)であって、自身に所得税・住民税は課されていないが、世帯内に納税者がいるため、低所得世帯向け給付の対象ともならない者。

(2)合計所得金額48万円超の者

〈例〉合計所得金額が48万円を超えるが、所得控除や本人の状況等により所得税・住民税ともに課税にならず、本人及び扶養親族としても定額減税の対象ではない者が、納税者である子等と同居していて、世帯内に納税者がいるため、低所得世帯向け給付の対象ともならない場合。

「不足額給付時の調整給付額」と「当初調整給付時の調整給付額」との差額

原則4万円(定額)

※令和6年1月1日時点で国外居住者であった場合は3万円

不足額給付金を受給するための申請等の手続きは原則として必要ありません。

(支給日はお知らせに記載しています。)

※不足額給付金支給のお知らせの内容をご確認いただき、記載内容に変更等がある場合はコールセンターへご連絡ください。

※期日までにご連絡等がない場合は、支給内容に同意いただけたものとして、給付の手続きを進めさせていただきます。

※支給目安・・・市が確認書を受理した日、またはオンライン申請を受付した日から4 週間程度

確認書に記載の二次元コードを読み取り、手続きを行ってください。

※オンライン申請をする場合は、確認書を返送していただく必要はありません。

<支給確認書を返送する場合>

内容を確認し受取口座等をご記入のうえ、返送してください。

※確認書原本の返送に加え、本人確認書類や口座確認書類の写しなど同封していただく書類がございますので、届いた確認書をよくご確認ください。

※支給目安・・・市が申請書を受理した日から4 週間程度

内容を確認し受取口座等をご記入のうえ、返送してください。

※申請書原本の返送に加え、本人確認書類や口座確認書類の写しなど同封していただく書類がございますので、届いた申請書をよくご確認ください。

令和 7 年 10 月 31 日(金)(消印有効)

※オンライン申請する場合も、この日までに申請してください。

Q.不足額給付金は課税対象ですか。

A.「物価高騰対策給付金に係る差押禁止などに関する法律施行規則の一部を改正する命令」に基づき非課税であり、差押えなどができないものとなります。また、生活保護制度においても、今回の給付金は収入として認定しないとされています。

Q.給付後に修正申告等で税額が変更になった場合、追加支給はありますか。また返還は必要ですか。

A.事務処理基準日(令和7年7月30日)以降の税額更正による追加支給はありません。また、返還を求めることもありません。

Q.どこから支給されますか。

A.令和7年度個人住民税の課税市区町村から支給されます。

Q.令和6年分源泉徴収票に記載されている「控除外額」の金額が、不足額給付金としてもらえますか。

A.令和6年分源泉徴収票に記載されている「控除外額」が調整給付金(不足額給付分)の支給額と必ずしも一致するわけではありません。

【一致しない例】

・既に当初調整給付金で定額減税しきれない額を支給している

・確定申告などで所得税額が源泉徴収票と異なる

・源泉徴収票に記載されている以外の収入がある など

Q.対象かどうか知りたい。

A.対象の方へは確認書等の書類を発送しています。書類が届いていない方で、自身が対象だと思われる方は、舞鶴市税務課市民税係(0773−66−1026)までお問い合わせください。

Q.いつ振り込まれますか。

A.「不足額給付金支給のお知らせ」が届いた方は9月26日に振込を予定しています。

その他の書類が届いた方、振込口座を変更した方については、申請から1ヶ月程度で振込を予定しています。

Q.支給対象と思われる者が亡くなった場合、家族が受け取ることはできますか。

A.確認書等の提出前に亡くなられた方については、家族含めほかの方が受け取ることはできません。ただし、必要書類の提出等の手続き後に亡くなられた場合は、相続人の方が受け取ることができます。

受付時間:8時30分〜20時(土日祝含む)

「振り込め詐欺」や「個人情報の詐取」にご注意ください!

自宅や職場などに都道府県・市区町村や国の職員などをかたる不審な電話や郵便があった場合は、お住まいの市区町村や最寄りの警察署、警察相談専用番号(#9110)にご連絡ください。

また、都道府県・市区町村や国の機関を名乗る心当たりのないメールが送られてきた場合、メールに記載されたURLにアクセスしたり、個人情報を入力したりせず、速やかに削除していただきますようお願いいたします。

舞鶴市役所財務部税務課

電話: 0773-66-1026(市民税係)0773-66-1027(資産税係)

ファックス: 0773-63-9231

電話番号のかけ間違いにご注意ください!